부동산 양도소득세 계산방법 및 기본세율, 감면방법

2021. 12. 11. 00:33ㆍ일상

- 목차

반응형

부동산 양도소득세란?

토지나 건물 등 부동산이나 주식등과 파생상품의 양도 또는 분양권과 같은 부동산에 관한 권리를 양도함으로 인하여 발생하는 이익에 부과하는 세금을 말합니다.

부동산 양도소득세 계산방법

부동산의 경우에는 취득일 ~ 양도일까지 보유기간 동안 발생된 이익에 대하여 양도시점에 과세하게 되는데요. 부동산 토지 건물(미등기, 무허가 건물 포함)은 물론 부동산을 취득할 수 있는 권리, 지상권, 전세권, 등기된 부동산임차권 등을 보유하면서 발생한 이익에 양도소득세를 내셔야 합니다.

양도소득 기본공제는 1인당 연간 2,500,000원 공제입니다.

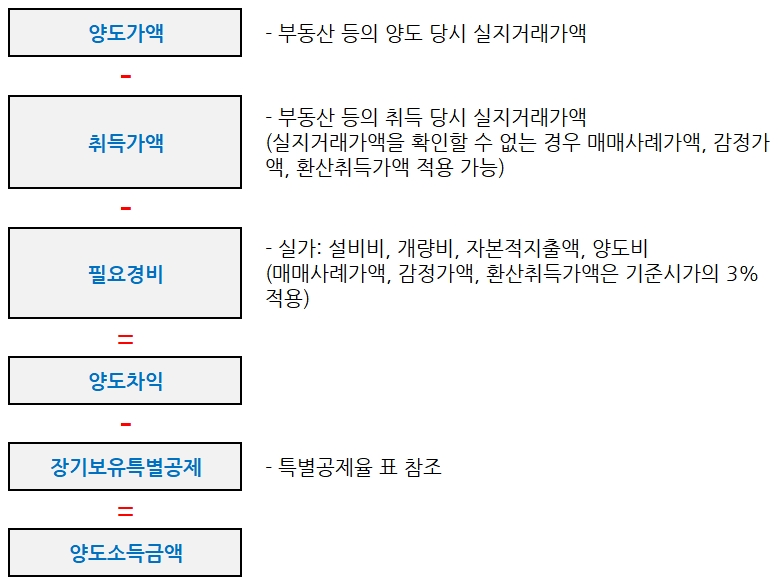

부동산 양도소득세 산출세액

- 실지양도가액 - 실지취득가액 - 기타 필요경비 = 양도차익

- 양도차익 - 장기보유 특별공제액 = 양도소득금액

- 양도소득금액 - 양도소득 기본공제 = 양도소득 과세표준

- 양도소득과세표준 x 양도소득세율 = 양도소득세 산출세약

기타 필요경비

- 자본적지출액, 양도비 등 실제 증빙에 의하여 계산한 가액의 합계액을 말합니다.

- 여기서 자본적지출이라 함은 사업자가 소유하는 감가상각 자산의 내용연수를 연장시키거나 당해 자산의 가치를 현실적으로 증가시키기 위하여 지출한 수선비를 말하게 됩니다.

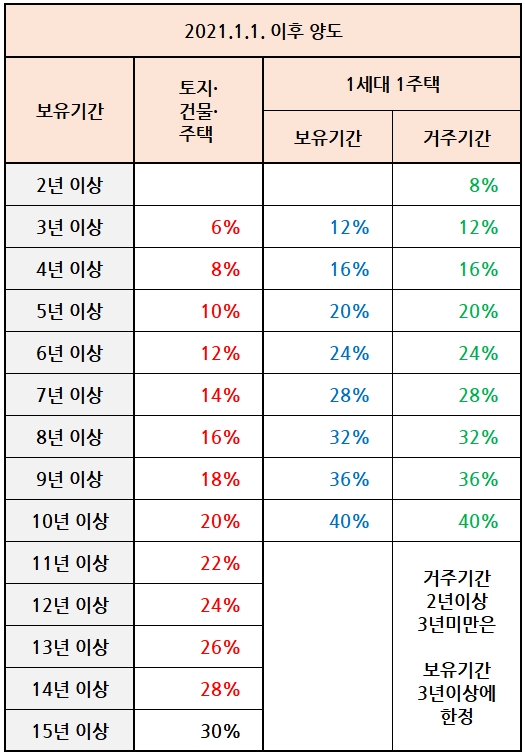

양도소득세 기본세율 / 감면요건

- 양도소득세 기본세율은 위에서 보시는 표와 같습니다.

- 양도소득세 감면요건인 장기보유 특별공제는 부동산을 3년 이상 보유한 경우 매매차익에서 일정비율만큼 공제해주는 제도 입니다.

- 부동산소유권이나 부동산소유권을 취득할 수 있는 권리의 보유기간이 3년 이상인 경우 보유기간에 따라 6% ~ 30% 까지의 공제율을 적용합니다.

- 만약 1세대 1주택자로서 비과세혜택을 받을 수 있는 자가 3년 이상 보유하고 2년이상 거주중이던 고가주택을 매도하는 경우라면 아래와 같은 공제율을 적용합니다.

납부기간

- 부동산을 양도한 경우에는 양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할세무서에 예정 신고,납부를 하여야 합니다.

- 예를 들어서 2021.10.15일 잔금을 지급받았으면 양도소득세 예정 신고,납부 기한은 2021. 12. 31일 까지입니다.

- 예정신고를 하지 않으면 납부할 세액의 20%인 무신고가산세와 하루 0.03%의 납부지연가산세가 부과됩니다.

국세청 양도세 계산기

홈텍스에서 양도세를 계산하실 수 있습니다.

국세청 홈택스

www.hometax.go.kr

반응형

'일상' 카테고리의 다른 글

| 2022년 직장 및 지역가입자 건강보험료 인상률 알아보기 (0) | 2021.12.13 |

|---|---|

| 연말정산 세액공제 연금저축 혜택 및 중도해지 시 세금 (0) | 2021.12.12 |

| 연말정산 절세 꿀팁 7가지 (0) | 2021.12.09 |

| 연말정산 초보자를 위한 필수 가이드 (0) | 2021.12.09 |

| 짝사랑 하는 당신에게 주는 연애의 명언 10가지 (0) | 2021.12.07 |